Betalingsinitiatieservices zijn niets nieuws

Nieuwe PISP-services die een instantbetaling bieden, bieden niets nieuws ten opzichte van de iDEAL-service die al stabiel en bekend was voordat PSD2 op het toneel verscheen. De meeste bedrijven hebben iDEAL en iedereen die ooit in Nederland online heeft gewinkeld, weet wat iDEAL is.

Dus als een nieuwe PISP-service dezelfde betaalfunctionaliteit biedt als iDEAL, wat heeft het dan voor zin om het te gebruiken? In theorie zou het potentieel kunnen hebben als het meer flexibiliteit en functionaliteit biedt: bijvoorbeeld het creëren van een periodieke betaling of een geplande betaling.

Fintechs als Klarna en AfterPay zijn voorbeelden van uitbreidingen op de iDEAL-dienst. De daadwerkelijke betaling doe je nog steeds met iDEAL maar ze geven je de vrijheid om van je aankoop te genieten zonder er direct voor te betalen. En ze vragen je de eerste maand geen rente te betalen. Het is als een creditcardservice zonder de extra kosten. Alleen als je op tijd betaalt tenminste. Dat is erg handig, maar het roept wel een nieuw probleem op.

Controle over uw financiën?

Als je momenteel geen geld hebt, is het gemakkelijk. U kunt geen aankoop doen. Als je later wilt betalen, maar het geld later niet hebt, kom je in de schulden omdat er rente wordt berekend bovenop de eerste aankoop. En die toegevoegde rente kan steil zijn. Deze dienst is prima voor gebruikers die hun financiën onder controle hebben of actie ondernemen na een extra melding via hun app of e-mail. Waar ik me zorgen over maak, is dat voor gebruikers die geen controle hebben over hun financiën of vergeten te betalen, dit extra gemak een groot probleem kan worden. Zeker voor hun doelgroep, namelijk de jongere generatie (Gen Z) die minder ‘in control’ is.

Dit aspect van het niet in de hand hebben van je financiën kwam naar voren in een recent onderzoek dat we hebben uitgevoerd onder scholieren van 18 tot 25 jaar. Hierover later meer…

Hoe zit het met Account Information Services?

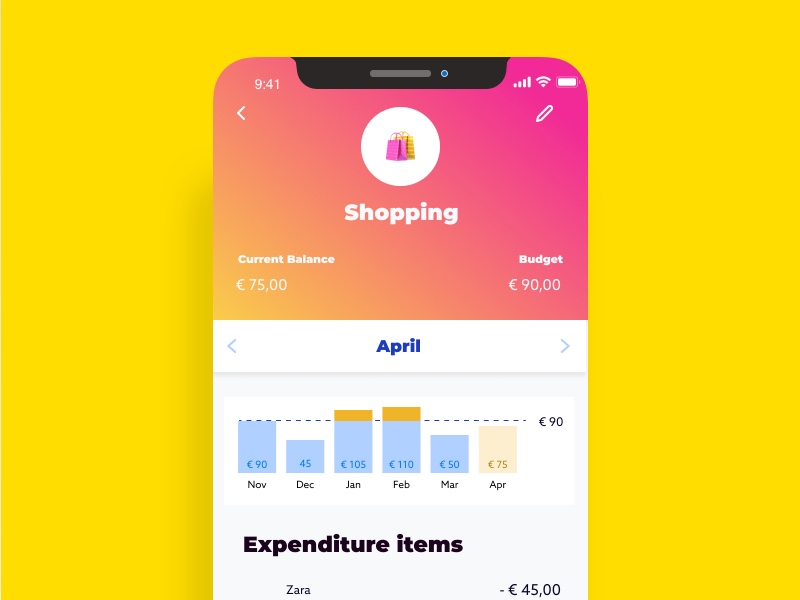

Ook in Nederland zijn er een handvol AIS-diensten beschikbaar. Meestal zijn deze services gericht op het maken van uitgavenboeken die een goed overzicht geven van al uw uitgaven in verschillende categorieën en over meerdere bankrekeningen. Sommige bieden ook opties om uw eigen financiële doelen of speciale plannen op maat te maken die u helpen die doelen te bereiken. Dyme gaat verder en toont je een overzicht van terugkerende betalingen, zoals abonnementen, die je kunt opzeggen zonder contact op te nemen met het betreffende bedrijf. Kies gewoon het abonnement dat je wilt opzeggen en Dyme handelt de opzegging af door namens jou een geautomatiseerd sjabloon naar het bedrijf in kwestie te sturen. willen dat die bedrijven deze informatie bewaren. Door een simpele druk op de 'Reclaim'-knop, genereert Mine een e-mail naar het bedrijf met het verzoek om uw persoonlijke gegevens te verwijderen. Deze geautomatiseerde processen maken het u gemakkelijk om een abonnement op te zeggen of uw gegevens terug te vorderen zonder dat u zelf contact hoeft op te nemen met de bedrijven.

Nog veel innovatiepotentieel te ontginnen

Dit zijn enkele leuke toevoegingen aan traditionele financiële diensten en ze vergroten de algehele klantervaring. Maar zijn ze innovatief? Ik zou zeggen, ja, een beetje. Maar er is nog een groot potentieel voor meer innovatie.

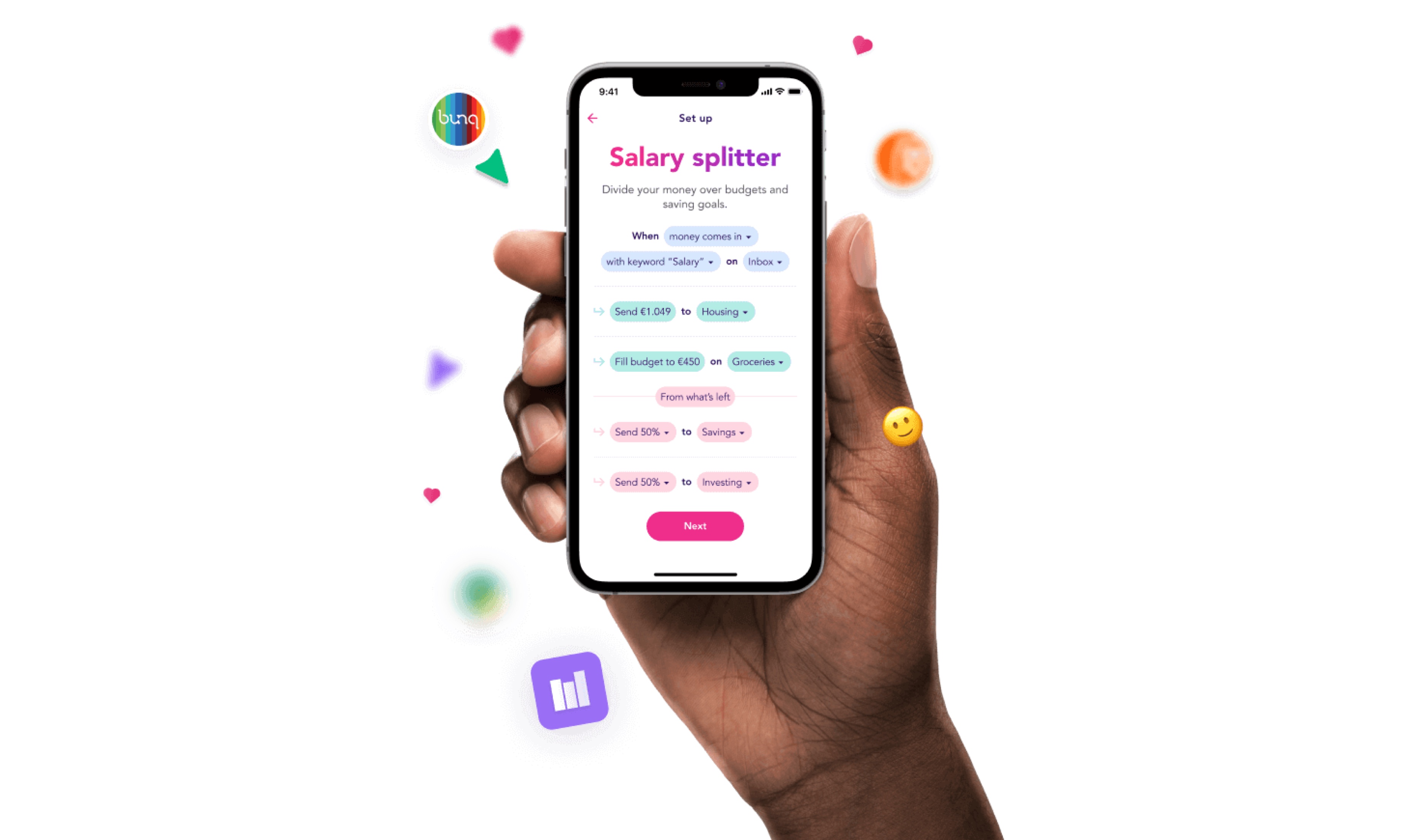

Een mooi voorbeeld van een innovatief initiatief is Flow your money.

Met deze app automatiseer je gewoon je sparen, budgetteren en beleggen op basis van zelfgemaakte triggers. Het werkt een beetje hetzelfde als de beroemde automatiseringsapp IFTTT (If This Then That).

In beide apps kun je eenvoudig een trigger maken: Als [iets] gebeurt, doe dan [iets]. In Flow your money kun je bijvoorbeeld een trigger maken wanneer je salaris binnenkomt om automatisch geld te verdelen over door jou gedefinieerde categorieën, wat geld op je spaargeld te zetten en de rest naar je beleggingsrekening te sturen. Dit bespaart u niet alleen tijd, maar geeft u ook veel meer controle over hoe u uw geld wilt uitgeven of besparen. Bovendien neemt het de menselijke fout weg om het zelf te vergeten.

Buddy is een digitale budgetcoach die mensen helpt grip te krijgen op hun financiën door hun uitgaven aan te passen op basis van hun inkomen. Het geeft financiële steun en houdt mensen uit geldproblemen en schulden. De gebruiker kan Buddy alles vragen over zijn bankrekening, sociale toeslagen en uitkeringen door gewoon een praatje te maken met de AI. Ook geeft de app een signaal als er persoonlijke wijzigingen zijn die gevolgen hebben voor iemands uitkering. Voor meer gecompliceerde vragen die de AI niet kan oplossen, wordt de gebruiker doorverwezen naar een helpdesk. De app is momenteel gericht op gebruikers met een laag inkomen, maar zou een sterker maatschappelijk aspect kunnen hebben door meer controle te geven aan mensen die niet financieel 'geletterd' zijn.

Stelt u zich eens het enorme potentieel voor als deze AI alle regels van het hele welzijns- en toeslagensysteem van de overheid krijgt. Als de app direct gekoppeld zou zijn aan de Belastingdienst, dan zou hij je theoretisch kunnen vertellen op hoeveel geld je van de overheid recht hebt of nog beter, het gewoon voor je aanpassen. Wat in principe iedereen zou kunnen helpen! Het zou zelfs een nieuw uitkeringsschandaal (zoals de toeslagenaffaire) kunnen voorkomen.

Maar – en er is altijd een maar – een goede budgetcoach creëren is best lastig. Laten we eens kijken naar een voorbeeld waaraan we hebben gewerkt..

Student budget app

Bij Keen Financials bespraken we ook het onderwerp van een budgetcoach en creëerden we iets soortgelijks. Onze doelgroep waren scholieren tussen de 18 en 25 jaar die op zichzelf wonen of op het punt staan dat te gaan doen.

Uit onderzoek van het CBS blijkt dat de gemiddelde studieschuld in de loop der jaren flink is gestegen.

Uit eigen onderzoek met 50 studenten in de grootste steden van Nederland bleek dat 95% van de studenten niet echt grip heeft op hun persoonlijke financiën. De meesten van hen weten niet echt hoeveel ze uitgeven en waaraan ze uitgeven. Gemiddeld schatten ze hun uitgaven op 240 euro minder dan ze in werkelijkheid waren. De reden is dat ze geen terugkerende betalingen hebben en meestal geld uitgeven aan kleine items die dagelijks veranderen. 60% van de studenten trekt ook een maximale lening bij aanbieder DUO en slechts één respondent kon ons vertellen hoe hoog hun huidige studieschuld was.

We hebben de Student Budget-app gemaakt die je financiën bijhoudt en kortingen geeft op basis van wat je uitgeeft in je favoriete winkels.

Dit is niets nieuws. Maar het gebruiken van die financiële gegevens om een spaarplan te maken om je studieschuld terug te betalen of het geven van notificaties om je te stimuleren om te gaan sparen of je bestedingsgedrag te veranderen, is een nieuwe en innovatieve manier om mensen te helpen financieel gezond te blijven. Onderweg hebben we besloten dat ons oorspronkelijke idee om kortingen te genereren voor hun favoriete winkels om geld te besparen, in feite zou leiden tot nog meer uitgaven, wat het tegenovergestelde is van wat we proberen te bereiken. Dit bracht ons ertoe regels toe te voegen op basis van specifieke situaties. In de ene situatie gebruiken we kortingen om geldbesparende aanbiedingen te stimuleren; in een andere voegen we een kleine informatieve tip toe over slim uitgeven.

Ook ben ik benieuwd naar diensten die kunnen aansluiten bij de belastingstelsels of de sociale zekerheid in Nederland. Ze hebben het potentieel om iedereen die hier woont echt te helpen. Of wat dacht u van een dienst om het hypotheekproces soepeler te laten verlopen die elk jaar automatisch op betere deals controleert en u met een paar klikken van aanbieder laat wisselen?

Heeft u innovatieve nieuwe ideeën die de financiële sector kunnen opschudden? Wij van Keen Financials willen u graag ontmoeten om deze ideeën te bespreken en ze te helpen vertalen in iets concreets dat waarde kan creëren in het leven van mensen.