Platformbedrijven zijn geen nieuw fenomeen. Het is een manier om een bedrijf te optimaliseren in het digitale tijdperk. Moderne techbedrijven zoals Google, Apple en Amazon gebruiken een platformbedrijfsmodel om te focussen op het verbinden van gebruikers, in plaats van het creëren van producten of diensten. Nu deze gigantische techbedrijven zich ook wagen aan de betalingssector en klanten meer relevante producten en gepersonaliseerde diensten aanbieden, moeten banken hun bedrijfsmodel heroverwegen om de concurrentie bij te benen en zich uiteindelijk te richten op het oplossen van klantenproblemen.

De oude manier van zaken doen

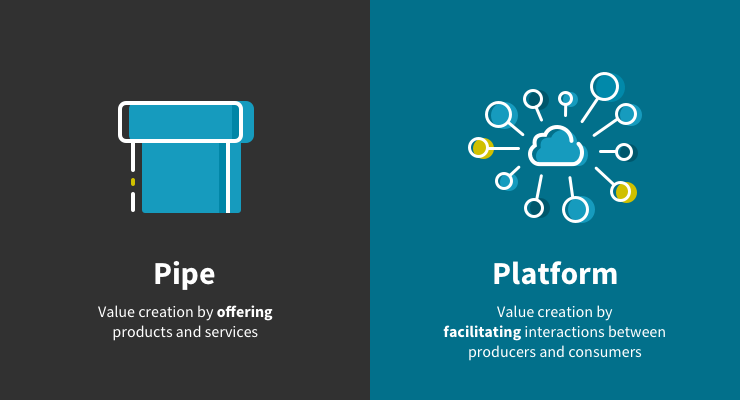

De meeste bedrijven werken tegenwoordig met een eenzijdig bedrijfsmodel, dat vooral gericht is op het leveren van één ding: een waardevoorstel. Ze bieden waarde door te creëren uit middelen of door een dienst te verlenen. Deze benadering volgt één rechte lijn van begin tot eind en wordt vaak een 'Pipe Model' genoemd. Zowel leveranciers als klanten zijn gemakkelijk te definiëren door het gebruik van een duidelijk lineair pad, zoals water dat door een pijp stroomt. Televisie toont je alleen kijkmateriaal, school brengt je kennis bij en zelfs dit blog dat ik schrijf maakt gebruik van het pijpmodel.

De platformeconomie betreden

Bij een platformbedrijfsmodel ligt de nadruk op interacties tussen de producent en de consument. Het draait niet alleen om het creëren en delen van dingen. Interacties stellen gebruikers in staat om waarde te creëren en te consumeren. Platformdenken creëert een niet-lineaire, meerzijdige focus. Door de informatie in een virtuele ruimte samen te brengen, kan een platform fungeren als een facilitator tussen producent en consument. eBay is hier een goed voorbeeld van. eBay biedt een marktplaats waar kopers en verkopers elkaar gemakkelijk kunnen vinden en zaken kunnen doen. Het enige probleem is dat zij niet volledig de controle hadden. Door verschillende controles en veiligheidsmaatregelen in te voeren, kan dit in evenwicht worden gebracht. eBay bereikt dit door gebruik te maken van een beoordelingssysteem dat de kwaliteit van kopers en verkopers aanduidt door middel van feedback van gebruikers.

Afbeelding 1: Pijpmodel vs. Platformmodel

Wat is nodig om een succesvol platform te zijn?

Een digitaal platform helpt een bedrijf bij het verbinden met anderen. Dit maakt het mogelijk om samen producten en diensten te creëren diensten bovenop het reeds bestaande platform. YouTube is een plek om video's te kijken en biedt je de mogelijkheid om je eigen video's te delen, Udemy biedt kennis die je kunt benutten en je eigen kennis delen en bij Medium kun je blogs lezen of je eigen blogs schrijven en publiceren.

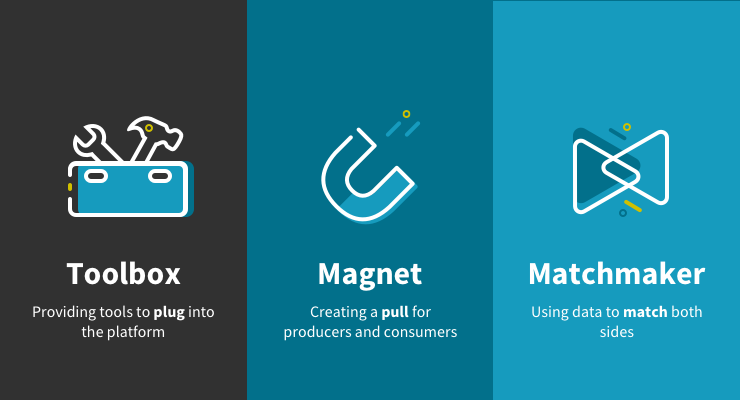

Oprichter van SHIFT thinking Mark Bonchek en ondernemer plus auteur van het blog Platform thinking Sangeet Paul Choudary praten over de drie algemene eigenschappen van een succesvol platform:

-

Gereedschapskist

-

Magneet

-

Matchmaker

Gereedschapskist

Een platform moet de instrumenten bieden die nodig zijn voor de interactie (en transacties) tussen producenten en consumenten. Dit levert nieuwe innovatie op en vergroot het aantal manieren om waarde te bieden aan meerdere partijen. De App Store van Apple of de Amazon webservices zijn hier goede voorbeelden van. Door een platform te bieden met tools voor externe developers maken zij de creatie van meer waarde mogelijk. Dit kan vervolgens ook worden overgenomen op hun eigen platform. Een eenvoudig voorbeeld is de zaklampfunctie op je iPhone. Een externe ontwikkelaar maakte een zaklamp app die mensen konden downloaden en gebruiken op hun iPhone. Apple kon de enorme populariteit van deze app zien door te kijken naar het aantal downloads. Hierna hebben ze deze functie aan de iPhone zelf toegevoegd.

Magneet

Wanneer je een platform begint, moet je zowel producenten als consumenten aan boord krijgen. Anders heeft het weinig zin om het platform te gebruiken. Dit is misschien wel een van de moeilijkste stappen. Je kunt dit oplossen door eerst als producent te fungeren en voldoende waarde te creëren om consumenten aan te trekken. Kunt je je voorstellen dat de App Store van Apple werd gelanceerd zonder apps? Niemand zou weten wat voor potentieel het zou hebben, omdat er zowel voor consumenten als producenten geen waarde zou zitten aan het gebruiken van het platform. Aangezien Apple het platform lanceerde met 500 appsen het mogelijk maakte om een producent te zijn, werden externe developers geïnspireerd om hun eigen apps op het platform aan te bieden.

Om dit te bereiken is het van cruciaal belang dat een platform zich richt op het ontwerp van een 'social gravity'. Dit is een term om merken aan te duiden die zo sterk staan dat het lijkt alsof ze klanten in hun baan trekken in plaats van afhankelijk te zijn van advertenties. Door te laten zien welke waarde je als platform kunt bieden, zullen consumenten en producenten naar je toe komen.

Matchmaker

Een platform moet producenten en consumenten op elkaar afstemmen door gebruik te maken van rijke data. TripAdvisor toont je bijvoorbeeld veel informatie over de prijzen van hotels, vluchten en restaurants, maar ook beoordelingen van andere klanten. Je kunt al deze data combineren om de juiste keuzes voor jouw reis te maken.

Afbeelding 2: Drie eigenschappen van een succesvol platform

Evolutie van het bedrijfsmodel van een bank

Als we terugkijken op de manier waarop banken zaken hebben gedaan, zijn ze begonnen met een pijpmodel door een aantal producten aan te bieden, zoals een depositorekening of een lening. Hieruit ontstond een dienst voor klanten om hun geld ergens te storten of op te nemen, dus bouwden banken vele filialen die elk over een geldautomaat beschikten. Elke bank bood een eigen branding en klantervaring.

Met het dalende gebruik van contant geld in Nederland (vanwege de digitalisering) worden geldautomaten steeds meer een last. Ze worden minder gebruikt en vaker beroofd.

De drie grootste Nederlandse banken werken nu samen om een netwerk van geldautomaten te creëren dat niet afhankelijk is van banken. Elke geldautomaat wordt hetzelfde, voor een hogere efficiëntie en dezelfde branding plus klantervaring. Dit is een stap in de richting van een platform-thinking strategie, ook al is er maar één partij die dit gaat beheren ('Geldmaat').

Na de eerste producten begonnen banken hun werkzaamheden uit te breiden door verschillende producten aan te bieden, zoals beleggingen of financieel advies. Maar als je meer producten aanbiedt, moet je meer experts inhuren zodat mensen weloverwogen keuzes kunnen maken. Het creëren van meer producten en diensten kan problemen opleveren qua overeenstemming onderling. Dit is een cruciaal onderdeel van de klantervaring. Het is gemakkelijk om op te schalen, maar het is vaak moeilijker om een constant niveau van klantervaring te behouden bij elk touchpoint van een bedrijf. De omnichannel-ervaring speelt hierbij een essentiële rol.

Relevant blijven door te innoveren

Aangezien we in een digitaal tijdperk leven waarin (bijna) iedereen een smartphone heeft, moeten banken zich aanpassen om relevant te blijven. Een typische aanpak voor het optimaliseren van een bedrijf is door verschillende processen te automatiseren. Handmatige taken kunnen worden gedigitaliseerd waardoor ze sneller, goedkoper en effectiever worden. Door alle informatie die over klanten bekend is samen te brengen (beter bekend als big data), kunnen algoritmen worden toegepast om het aanbod te optimaliseren voor specifieke klantbehoeften. Diverse toepassingen van big data-technologieën helpen banken bij het overschakelen van traditionele marketing naar meer contextgerichte content. Hierdoor ontstaat een meer gepersonaliseerde band die het gedrag van klanten positief beïnvloedt.

Als banken over alle uitgavendata van een klant beschikken, kunnen zij uitgavenpatronen duidelijk vaststellen. Laten we zeggen dat ik veel videospelletjes koop (ja, ik ben gek op gamen). Mijn bank zou me dan korting kunnen geven op een bepaald spel dat ik graag zou willen hebben. Of door te weten hoeveel spellen ik koop, zou de bank aan de hand van anonieme demografische gegevens aan gamewinkels kunnen laten zien hoeveel games er in welke maand worden verkocht.

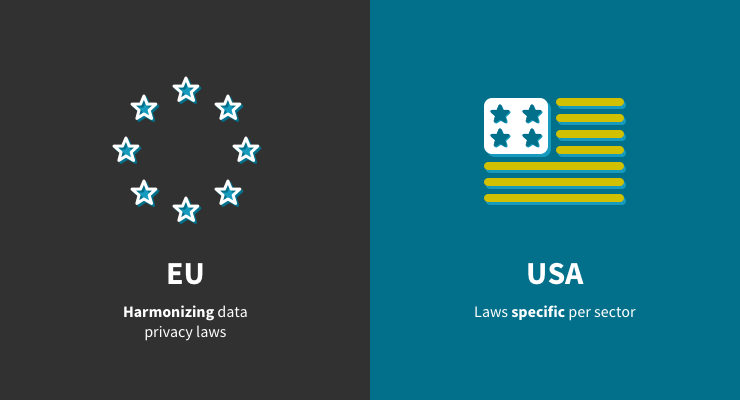

Toen ING dit al in 2014 op de Nederlandse markt probeerde aan te bieden, was er een enorme backlash op sociale media. Emerce schreef er een artikel over en benoemde dat in Amerika verschillende banken dit al met veel succes doen. Dit komt doordat Europa een andere visie heeft op privacy dan Amerika.

Neem als voorbeeld de AVG die twee jaar geleden in werking is getreden. Het doel van de AVG is om de privacywetgeving in heel Europa te harmoniseren om gevoelige data van EU-burgers te beschermen en hen meer controle te geven over deze gegevens. De gegevensbeschermingsvoorschriften in de VS worden specifiek per sector uitgevoerd en zijn niet geharmoniseerd. Privacy ontbreekt vaak in de discussie.

Afbeelding 3: EU vs VS

Platformdenken voor banken

Banken zijn dus begonnen met een pijpmodel, waarbij ze producten en diensten verzorgden en die aan hun klanten verkochten. Ze hebben dit geoptimaliseerd door processen te automatiseren en Big Data-technologieën te gebruiken, en natuurlijk zijn er nog veel meer voorbeelden (zoals machine learning, AI, enz.). Toch volgen ze nog steeds hetzelfde bedrijfsmodel dat bestaat uit het creëren en dan verkopen aan klanten.

Maar is dit een slechte aanpak? Nee, niet echt. Maar zoals een enquête van McKinsey duidelijk aantoont, presteren bedrijven met een offensieve platformstrategie beter in zowel omzet als groei. Ze maken een bedrijf flexibeler in hun beweging naar andere plaatsen op de markt. Questrom verwijst naar "platformbedrijven" als algemene kennis van de meest waardevolle bedrijven ter wereld. Maar platforms verkopen zichzelf niet zonder inspanning.

Met dit in gedachten beginnen sommige banken over te stappen op platformdenken. De drie grootste banken in Nederland hebben allemaal hun developer portal gelanceerd waar externe developers (na het invullen van een hoop documenten) gebruik kunnen maken van PSD2 API's om dieper in te gaan op het creëren van klantwaarde. Langzaam stellen banken meer API's beschikbaar die door derden kunnen worden gebruikt. Het doel hiervan is om hun huidige probleem aan te pakken, waarbij de productiekant van banken vooral exclusief is voor hun eigen financiële producten en diensten.

Tegenwoordig beschikken de meeste grote banken controle over een aanzienlijk consumentenbestand. Met de PSD2-wetgeving (die ik hier kort heb toegelicht) worden banken gedwongen hun gegevens open te stellen, zodat nieuwe partijen kunnen meedoen.

Dit brengt grote risico's maar ook kansen met zich mee voor banken, vooral die met blootstelling op de consumentenmarkt. De risico's zullen liggen in het snel verliezen van klanten aan platformconcurrenten zoals Apple, Google of Amazon die zich allemaal in de betaalsector bevinden en betere producten en diensten kunnen aanbieden. Een voorbeeld hiervan is Apple Card, wat een betere veiligheid biedt, volledig digitaal is en geen kosten met zich meebrengt.

Dus gaat platform alleen over technologie?

Nee, het is niet zomaar een stukje software of een website. Het is een bedrijfsmodel. Dit is hoe een organisatie waarde creëert, levert en vastlegt, in economische, sociale, culturele of andere contexten. Het is duidelijk dat je de technologie nodig hebt om een website of een mobiele app te maken, maar dit betekent niet direct dat je ook een platform hebt. Het is belangrijk om de touchpoints tussen producenten en consumenten te vergemakkelijken met een schaalbaar netwerk dat middelen, community's en een markt biedt voor interactie en transacties tussen gebruikers.

Bij Keen Financials hebben we banken succesvol geholpen bij het opzetten van een developer portal voor interne en externe developers. We werken ook samen met financiële instellingen om de klantreis van producten en diensten te onderzoeken, die omgezet kunnen worden naar API's die uiteindelijk meer waarde opleveren voor de eindgebruiker.