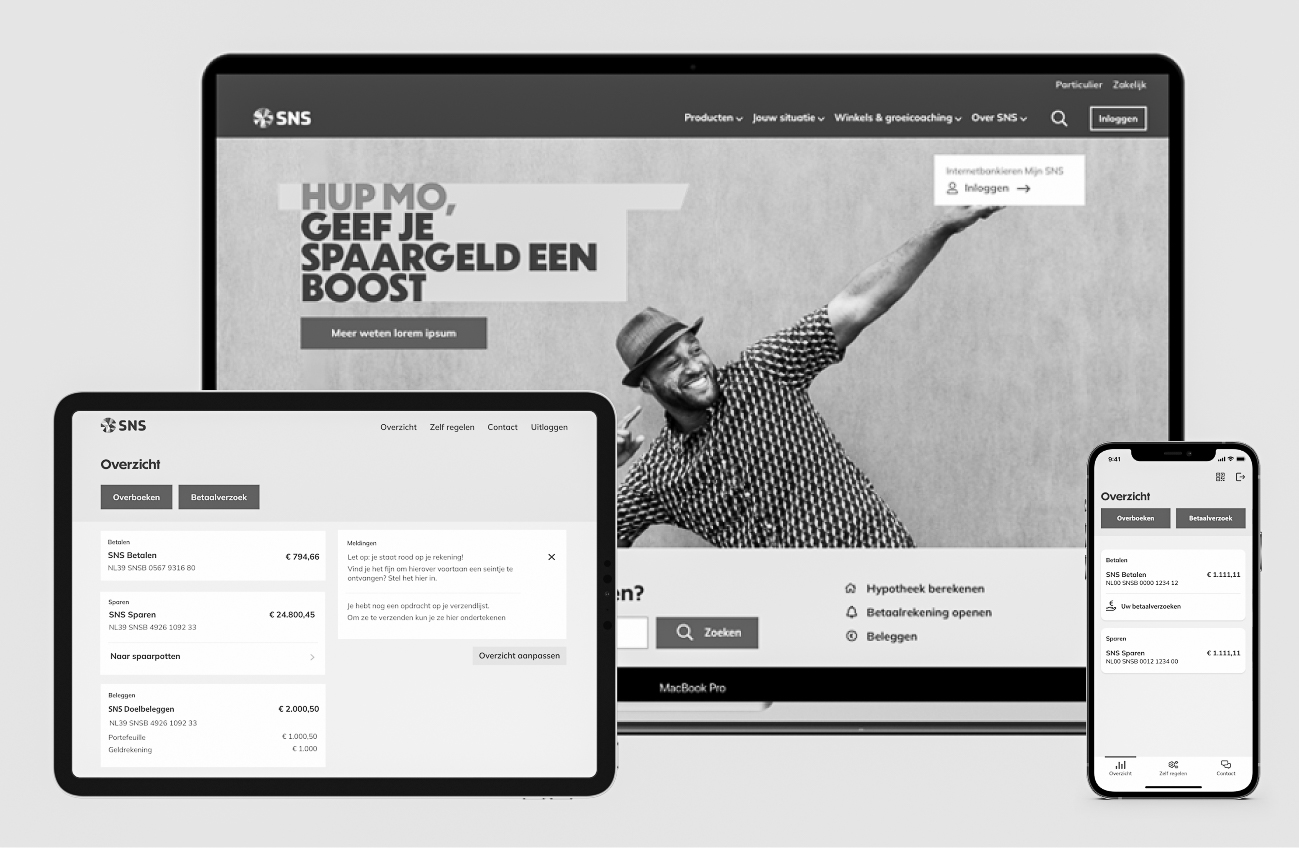

Es ist endlich soweit, Apple Pay kann in den Niederlanden genutzt werden. Aber was bedeutet das für Banken? Handelt es sich um eine Bedrohung oder ist es etwas, das jede Bank als Standardservice in ihren Paketen anbieten sollte? Die Einführung neuer Services ist eine Erweiterung der gesamten UX um eine Bank, und dies sollte für jede Bank eine hohe Priorität haben.

Was ist Apple Pay?

Apple Pay ist der Zahlungsdienst von Apple. Ein Zahlungsdienst, der Benutzern die Möglichkeit bietet, Zahlungen mit ihren Apple-Geräten (z. B. ihrem iPhone, ihrer Apple Watch, ihrem iPad oder Mac) zu tätigen. Damit ist es möglich, kontaktlos mit Apple-Geräten an Orten zu bezahlen, an denen ein geeignetes Zahlungsterminal angeboten wird. Genau wie Sie zurzeit mit einer Debitkarte bezahlen, nutzt Apple eine ähnliche NFC-Technologie, die wir heute fast überall in den Niederlanden für kontaktloses Bezahlen verwenden. Um diesen Service nutzen zu können, muss die Bank zunächst diese Lösung anbieten. Es muss eine Verknüpfung mit den vorhandenen Zahlungsdaten hergestellt werden, um das Geld von einem Konto abzuheben.

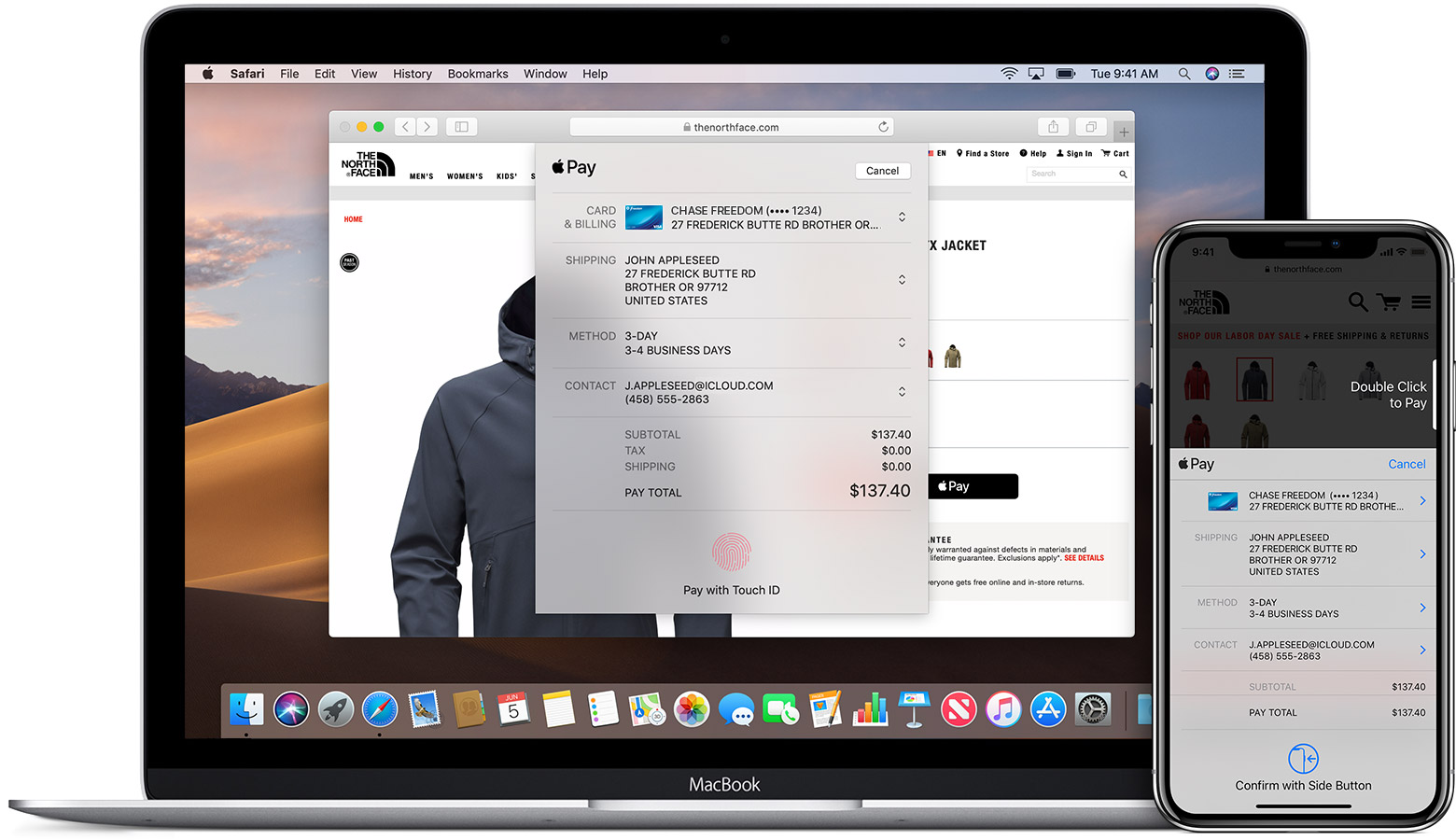

Neben physischen Zahlungen in Geschäften, Verkaufsautomaten und öffentlichen Verkehrsmitteln kann Apple Pay auch online über Websites und Apps genutzt werden. Stellen Sie sich das als eine iDEAL-Zahlung vor. Anstatt auf Mit iDEAL" bezahlen zu klicken, klicken" Sie auf die Apple Pay-Schaltfläche. Je nachdem, auf welcher Plattform Sie auf die Website zugreifen, erhalten Sie oben im Warenkorb einen zusätzlichen Bildschirm (siehe Bild). Nachdem Sie die Daten überprüft haben, können Sie die Zahlung mit Touch oder Face ID bestätigen. Darüber hinaus verursacht der Service keine zusätzlichen Kosten für die Bank, daher bietet dies nur zusätzlichen Komfort für den Benutzer.

Bild 1: Apple Pay Kasse (Quelle: https://support.apple.com/nl-nl/HT201239)

Sicherere und noch sicherere Zahlungen

Bei kontaktlosen Zahlungen über eine Debitkarte gibt es in der Regel ein Limit von 25 Euro. Das bedeutet, dass ein Dieb im Falle eines Diebstahls Ihrer Karte problemlos mehrere Einkäufe unter 25 Euro ohne Überprüfung tätigen kann. In dem Moment, in dem eine Zahlung über dem Limit versucht wird, ist ein Pincode als zusätzliche Sicherheit erforderlich. Apple Pay funktioniert anders. Über Apple Pay wird Ihre Touch- oder Face-ID bei jeder Zahlung verwendet. Daher kann ein Dieb Ihr Telefon niemals für eine Zahlung verwenden. Gleiches gilt für eine Apple Watch, die ständigen Hautkontakt erfordert. Dies macht eine Zahlung mit Apple Pay nicht nur einfacher und schneller, sondern aufgrund der biometrischen Authentifizierung auch viel sicherer.

Wollen die Benutzer das?

Dieser neue Service ist wirklich cool, aber haben die Benutzer darauf gewartet? Würden sie nicht lieber das bekannte Stück Plastik verwenden? Wenn Sie sich eine Studie von Loup Ventures über die weltweite Einführung von Apple Pay ansehen, ist es interessant zu sehen, dass von den 900 Millionen iPhone-Nutzern bereits 43 % Apple Pay verwenden. Diese Zahl wird voraussichtlich kontinuierlich steigen, da immer mehr Unternehmen kontaktloses Bezahlen ermöglichen.

In den Niederlanden ist es bereits möglich, fast überall mit der Debitkarte kontaktlos zu bezahlen. Ich gehe daher davon aus, dass Apple Pay häufiger genutzt wird, wenn mehrere Banken anfangen, dieses Service anzubieten. Vor allem von Generation Z (junge Menschen zwischen 18 und 23 Jahren,) die lauf einer kürzlich durchgeführten Studie von Billtrust als unersättliche Nutzer von digitaler Technologie, insbesondere mobiler Technologie, vorrücken.

Einer von drei Befragten hat noch nie eine Zahlung auf Papier vorgenommen. Sie erwarten eine schnelle Zahlung mit niedrigen Kosten, in der sich Fintechs momentan auszeichnen. Ein weiterer wichtiger Aspekt ist die Sicherheit und der Umgang von Unternehmen mit Datenschutz. 33 % der Befragten gaben an, sie würden ein Unternehmen sofort fallen lassen, wenn ihre Daten verloren gingen oder gehackt würden, während 60 % sagten, es hinge davon ab, wie das Unternehmen darauf reagiert. Investition in Datenschutz ist der Schlüssel, um diese Generation anzusprechen.

Braucht man noch eine Plastikkarte?

Apple Pay könnte nicht nur die Zahlungskarte ersetzen, sondern auch leicht ein Ersatz für andere Plastikkarten wie die Karte für öffentliche Verkehrsmittel (OV chipkaart) werden. Dies verwendet dieselbe NFC-Technologie, die Apple in seinem iPhone verwendet. Zurzeit ist es bereits möglich, mit einem E-Ticket auf Ihrem iPhone zu reisen, aber Sie müssen noch einen vollständigen Bestellvorgang durchlaufen, bevor Sie reisen. Nachdem Sie ein E-Ticket bestellt haben, können Sie das E-Ticket öffnen und Sie werden mit einem QR-Code eingecheckt. Wenn Sie Apple Pay direkt beim Check-in oder indirekt mit dem Konzept der unsichtbaren Tickets verwenden, können Sie den gesamten Bestellvorgang überspringen und sofort reisen. Das ist viel schneller und bequemer, als mit Ihrem Handy herumzuspielen, um den QR-Code scannen zu lassen.

Heutzutage hat fast jedes Geschäft eine eigene Kundenkarte mit einem Treueprogramm. Durch einen Kauf sammeln Sie Punkte, die gegen verschiedene Angebote eingetauscht werden können. Wenn Sie an einem Einkaufstag gut vorbereitet sein möchten, müssen Sie alle Pässe jedes Geschäfts, das Sie besuchen möchten, bei sich haben. Dies bedeutet eine überfüllte Brieftasche und das zusätzliche Problem, die richtige im Stapel zu finden. Eine Reihe von Geschäften hat dies gelöst, indem sie den Pass über ihre eigene App angeboten haben. Auf diese Weise können Sie den Pass zu Hause lassen und Ihren digitalen Pass über die App im Geschäft scannen lassen. Es gibt auch Lösungen wie die Storecard, mit der Sie all diese Arten von Kundenkarten sammeln können, oder OK, denen Sie sogar Zahlungen vornehmen können.

Bild 2: Digitale Geldbörse

Schauen wir uns ein Beispiel an, wie Apple Pay diese Karten einfach ersetzen kann. Durch die Integration des Treueprogramms mit Apple Pay ist nur eine Aktion mit Ihrem iPhone oder Ihrer Apple Watch für eine Zahlung erforderlich. Sie können dann sofort weiter sparen, während Sie für einen Neukauf bezahlen. Neben der Benutzerfreundlichkeit kann ein Einzelhändler mit dem Kunden in Kontakt bleiben. Durch die anschließende Verknüpfung von Einkäufen mit einer KI, die die Daten analysiert, ist es möglich, die Kommunikation zu personalisieren und verschiedene Angebote an Kunden zu verteilen.

Bedrohung oder Inspiration?

Konkurrierende Technologien und Dienste wie Apple Pay zwingen die Banken dazu, bestehende Customer Journeys zu überdenken. Neue Designs sind unerlässlich, um relevant zu bleiben, insbesondere wenn Sie sehen, dass Apple Pay einen vollständigen Touchpoint übernimmt und für Apple-Benutzer keine Debitkarten mehr erforderlich sind. Unternehmen, die mit der Ausgabe und Verwaltung von Karten Geld verdienen, werden dies auf jeden Fall spüren. In den Vereinigten Staaten hat Apple Apple Pay sogar um den Dienst P2P-Zahlungen (Zahlungen von Person an Person) erweitert. Dies ermöglicht das einfache Senden und Empfangen von Geld über Nachrichten. Ein ernsthafter Mitbewerber der Zahlungsaufforderungsdienste, die wir zurzeit nutzen.

Nun könnten Sie fragen: Brauchen wir in Zukunft noch Banken? Könnte Apple Pay ein Ersatz für Banken sein? Obwohl der Apple Pay-Service einen Mehrwert bietet und einen Teil der Customer Journey erleichtert, ist eine Bank immer noch Teil der Verknüpfung des Services mit einem Zahlungskonto. Ich denke, dass Banken Apple Pay nicht als Bedrohung sehen sollten, sondern als Inspirationsquelle für die Entwicklung neuer Services zusätzlich zu den Funktionen von Apple Pay. Eine Zusammenarbeit mit Treueprogrammen könnte ein gutes Beispiel sein.

Bild 3: Customer Journey

Unabhängig davon, über welche Vorschläge die Banken nachdenken und welche Geschäftsmodelle Teil davon sind, wird Banken empfohlen, Wettbewerber als Partner zu sehen. Zusammen können sie die Customer Journey persönlicher gestalten und letztendlich ihren Nutzern einen Mehrwert bieten. Eine tiefere Analyse von Transaktionen, unabhängig davon, wo oder wie sie getätigt werden, und die Integration mit Dritten bietet eine Vielzahl von Möglichkeiten, das Kundenerlebnis zu optimieren. Ein Kontaktmoment wird an ein Technologieunternehmen übergeben, aber die gesamte Customer Journey kann bei der Bank bleiben.