Het is eindelijk zover: Apple Pay kan in Nederland gebruikt worden. Maar wat betekent dit voor banken? Is het een bedreiging of is het iets wat elke bank als standaard dienst zou moeten aanbieden in hun pakketten? Het aanbieden van nieuwe diensten is een uitbreiding van de totale UX bij een bank en dit zou bij elke bank een hoge prioriteit moeten hebben.

Wat is Apple Pay?

Apple Pay is de betaaldienst van Apple. Het is een betaaldienst die gebruikers de mogelijkheid biedt om betalingen te voldoen met hun Apple-apparaten (bijvoorbeeld hun iPhone, Apple Watch, iPad of Mac). Hiermee is het mogelijk om een contactloze betaling te doen met Appl-apparaten op plaatsen waar deze betaalmogelijkheid wordt geboden. Net zoals bij je pinpas, maakt Apple voor contactloos betalen gebruik van een vergelijkbare NFC-technologie die we nu bijna overal in Nederland gebruiken. Deze betaalmethode kan pas gebruikt worden zodra de bank deze dienst aanbiedt. Er moet een koppeling worden gemaakt met de bestaande betaalgegevens om het geld van een rekening te kunnen opnemen.

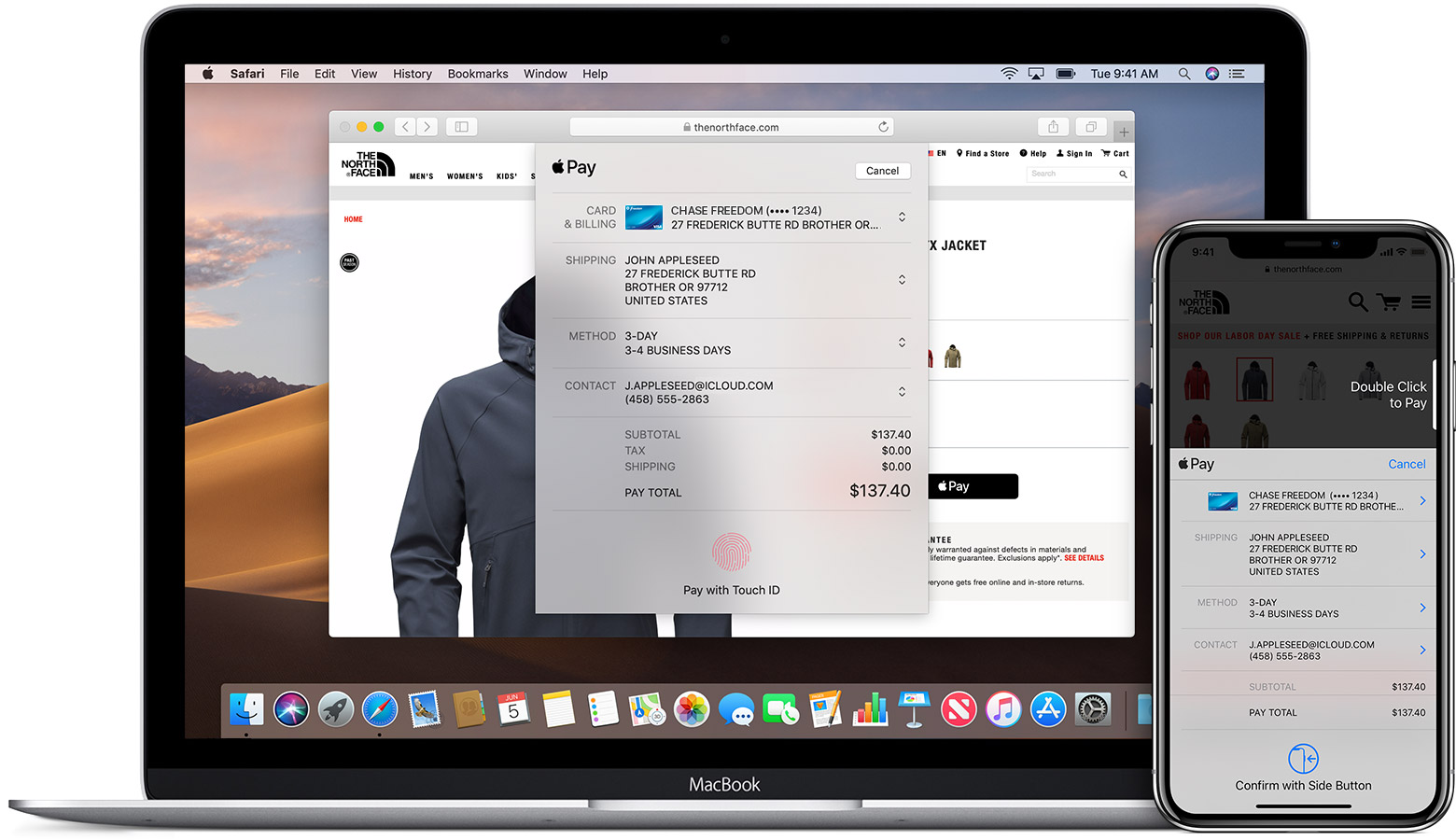

Naast fysieke betalingen in winkels, verkoopautomaten en het openbaar vervoer, kan Apple Pay ook online worden gebruikt via websites en apps. Zie het als een soort iDEAL-betaling. In plaats van te klikken op "Betalen met iDEAL" klik je op de Apple Pay-knop. Afhankelijk van het platform wat je gebruikt om de website te bezoeken, krijg je een extra scherm te zien bovenop het winkelwagentje (zie afbeelding). Na het controleren van de gegevens kun je de betaling bevestigen met Touch of Face ID. Verder brengt de dienst geen extra kosten met zich mee voor de bank, dus dit biedt alleen maar extra gemak voor de gebruiker.

Afbeelding 1: afrekenen met Apple Pay (Bron: https://support.apple.com/nl-nl/HT201239)

Beter beveiligde betalingen

Op contactloze betalingen met een betaalkaart zit meestal een limiet van 25 euro. Dit betekent dat als je kaart gestolen wordt, een dief gemakkelijk meerdere aankopen onder de 25 euro kan doen zonder verificatie. Op het moment dat er een betaling wordt geprobeerd die buiten deze limiet valt, is een pincode vereist als extra beveiliging. Apple Pay werkt anders. Via Apple Pay wordt bij elke betaling je Touch of Face ID gebruikt. Een dief kan dus nooit je telefoon gebruiken voor een betaling. Hetzelfde geldt voor een Apple Watch waarbij constant huidcontact nodig is. Dit maakt een betaling met Apple Pay niet alleen makkelijker en sneller, maar ook een stuk veiliger dankzij de biometrische verificatie.

Hebben gebruikers hier behoefte aan?

Deze nieuwe dienst is cool, maar zitten gebruikers hier wel op te wachten? Gebruiken ze niet liever de vertrouwde betaalpas? Als je kijkt naar een onderzoek van Loup Ventures over het gebruik van Apple Pay wereldwijd, valt op dat 43% van de 900 miljoen iPhone-gebruikers al Apple Pay gebruikt. Er wordt verwacht dat dit aantal voortdurend zal stijgen naarmate meer en meer bedrijven contactloos betalen mogelijk maken.

In Nederland is het al bijna overal mogelijk om contactloos te betalen met de pinpas. Ik verwacht dan ook dat wanneer meerdere banken deze dienst aanbieden, Apple Pay ook vaker gebruikt gaat worden. Vooral door generatie Z (jongeren tussen de 18 en 23 jaar) die, volgens een recent onderzoek van Billtrust, opvallen als gierige grootverbruikers van digitale technologie met een nadruk op mobiele technologie.

1 op de 3 ondervraagden heeft zelfs nog nooit een betaling op papier gedaan. Zij verwachten een snelle betaling met lage kosten waarin Fintechs momenteel uitblinken. Een ander belangrijk aspect is veiligheid en hoe bedrijven omgaan met privacy. 33% van de ondervraagden aangaf dat ze een bedrijf onmiddellijk niet meer zouden gebruiken als hun gegevens verloren gaan of gehackt worden, terwijl 60% zei dat het afhangt van hoe het bedrijf hierop reageert. Investeren in privacy is essentieel om deze generatie aan te spreken.

Is een plastic betaalpas nog nodig?

Naast het vervangen van de betaalpas, zou Apple Pay ook gemakkelijk een vervanger kunnen worden voor andere plastic pasjes zoals de OV chipkaart. Deze pas maakt gebruik van dezelfde NFC-technologie die Apple in zijn iPhone gebruikt. Op dit moment is het al mogelijk om te reizen met een e-ticket op je iPhone, maar je moet nog wel een heel bestelproces doorlopen voordat je op reis gaat. Na het bestellen van een e-ticket kun je het e-ticket openen en word je ingecheckt met een QR-code. Door Apple Pay direct bij het inchecken te gebruiken of indirect met de functie Invisible tickets, kun je het hele bestelproces overslaan en direct reizen. Dat is veel sneller en handiger dan proberen om je QR-code gescand te krijgen op je mobiel.

Tegenwoordig heeft bijna elke winkel zijn eigen klantenkaart met een loyaltyprogramma. Je verdient punten door aankopen toe doen die je kunt inwisselen voor verschillende aanbiedingen. Als je goed voorbereid wil zijn tijdens een dagje winkelen, moet je alle pasjes van elke winkel die je wilt bezoeken bij je hebben. Dit betekent een overvolle portemonnee en het bijkomende probleem om de juiste pasje eruit weten te vissen. Een aantal winkels hebben dit opgelost door de pas aan te bieden via hun eigen app. Zo kun je de pas thuislaten en in de winkel je digitale pas via de app laten scannen. Er zijn ook oplossingen zoals Storecard, waar je al dit soort klantenpassen kunt verzamelen of OK waar je zelfs betalingen mee kunt doen.

Afbeelding 2: Digitale portemonnee

Laten we eens kijken naar een voorbeeld van hoe Apple Pay deze pasjes gemakkelijk kan vervangen. Door het loyaltyprogramma te integreren met Apple Pay is er maar één handeling nodig voor een betaling met je iPhone of Apple Watch. Je kunt dan direct blijven sparen terwijl je een nieuwe aankoop betaalt. Naast het gebruiksgemak kan een verkoper betrokken blijven bij de klant. Door vervolgens aankopen te koppelen aan een AI die de data analyseert, is het mogelijk om communicatie te personaliseren en klanten verschillende aanbiedingen te geven.

Bedreiging of inspiratie?

Concurrerende technologieën en diensten, zoals Apple Pay, dwingen de banken om opnieuw na te denken over de bestaande klantenreis. Nieuwe ontwerpen zijn essentieel om relevant te blijven, zeker als je ziet dat Apple Pay een compleet touchpoint overneemt en betaalpassen niet meer nodig zijn voor Apple-gebruikers. Bedrijven die geld verdienen aan het uitgeven en beheren van betaalpassen zullen dit zeker merken. In de Verenigde Staten heeft Apple Apple Pay zelfs uitgebreid met de dienst P2P-betalingen ('Person to person' betalingen). Hiermee wordt het mogelijk om via Berichten eenvoudig geld te versturen en te ontvangen. Dit is een serieuze concurrent voor de betaalverzoekdiensten die we momenteel gebruiken.

Misschien komt nu de vraag in je naar boven of we in de toekomst banken nog wel nodig hebben. Kan Apple Pay een vervanging zijn voor banken? Hoewel de Apple Pay-dienst toegevoegde waarde biedt en een deel van de klantreis makkelijker maakt, is een bank nog steeds onderdeel van het koppelen van de dienst aan een betaalrekening. Ik denk dat banken Apple Pay niet als een bedreiging moeten zien, maar meer als een bron van inspiratie om nieuwe diensten te ontwikkelen ter aanvulling op de mogelijkheden van Apple Pay. Een samenwerking met loyaltyprogramma's zou een goed voorbeeld kunnen zijn.

Afbeelding 3: Klantreis

Ongeacht welke voorstellen banken bedenken en welke bedrijfsmodellen daar deel van uitmaken, doen banken er goed aan om concurrenten als partners te zien. Samen kunnen ze de klantreis persoonlijker maken en uiteindelijk toegevoegde waarde bieden aan hun gebruikers. Diepere analyse van transacties, ongeacht waar of hoe ze tot stand komen, en integratie met derde partijen biedt een wereld aan mogelijkheden om de klantervaring te optimaliseren. Eén contactmoment wordt uit handen gegeven aan een techbedrijf, maar de gehele klantreis kan bij de bank blijven.